2024年1月12日星期五,欢迎收看第6期高见。本期我们来聊聊,武汉的高楼为什么这么多。

武汉高楼有多少?

2023年上半年,高楼迷论坛网友做了一张中国摩天高楼排行榜,统计了全国90座城市200米以上高度的建筑数量,武汉排第三,仅次于深圳、香港,作为对比,武汉GDP排国内第八,似乎对不上武汉的摩天高楼数量。

高楼迷论坛这份排行榜,引起了不少自媒体的关注。在B站上搜索,也能看到不少节目在关注武汉高楼多。在知乎上,类似的问题早在2015年就开始出现,每隔一段时间就会有人提问。

进一步看,这些关于武汉高楼的讨论,可以分解成两个问题:一个是说武汉超高层住宅多,居住小区的容积率高;另一个是说武汉200米以上高楼多,而200米以上高楼绝大部分都是商业建筑,比如办公、酒店与商业公寓。

超高层商业建筑各地都很常见,如果武汉只是超高层商业建筑多,普通人不会觉得奇怪,而是会感叹武汉发展快、商业中心繁华。网络上问的“为什么”,重点针对的是超高层住宅,潜台词是“不理解”。网上讨论武汉高楼热度高,核心原因不是写字楼、酒店,而是普通住宅。

住宅的居住体验,对普通人的生活感受影响更大。住宅建筑需要设置阳台和采光窗,户型差距不大,所以在外观上的变化有限。而且同一个小区的住宅风格往往一致,所以超高层小区往往会在视觉上产生压抑感。

过去十几年,全国城镇居民在视觉上,逐渐适应了二三十层的住宅,但成片的超高层住宅还不多见。根据公开信息,武汉有大量住宅已经修到了五六十层,甚至还有七十多层的。

但也有网友对问题本身提出了质疑,说讨论都是凭印象,没有统计数据支撑,其它城市也有不少超高层。还有的人说,自己在武汉各区跑都没见到多少40多层的。

本着“先问是不是,再问为什么”的态度,我们先论证问题本身是否成立。

根据《长江日报》报道,截至2017年5月,武汉已建及在建百米以上超高层建筑5235栋,其中100到150米的有4916栋。同样是在2017年,《上海市第一次地理国情普查公报》发布,上海全市超过百米的超高层一共930栋。也就是说,2017年武汉超高层数量是上海的5.6倍。

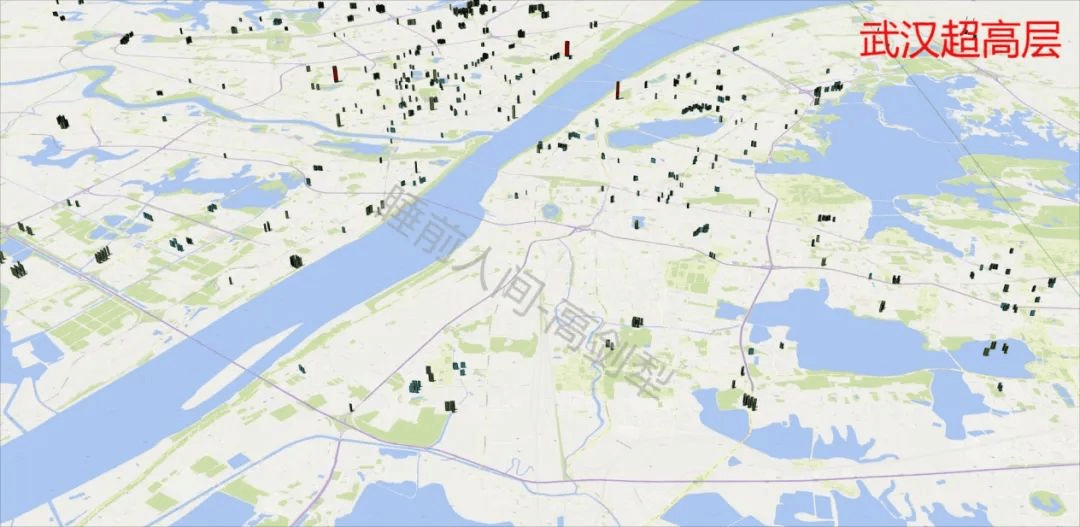

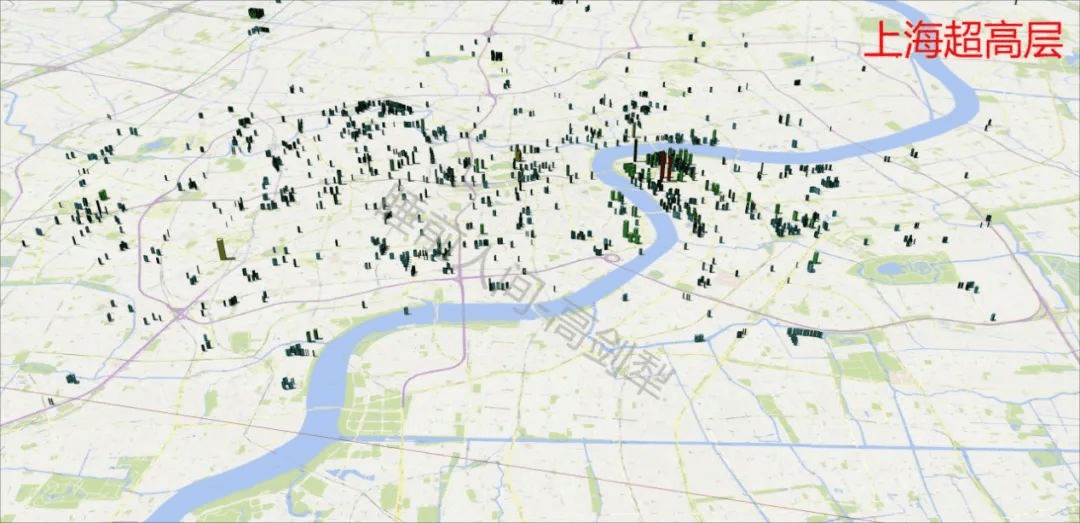

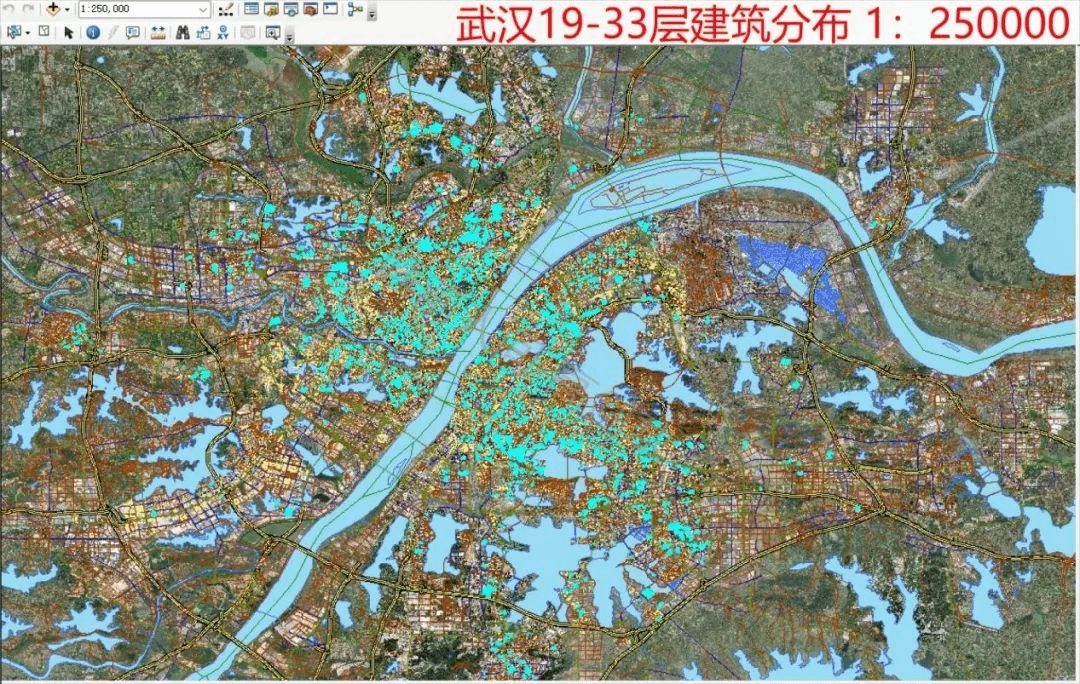

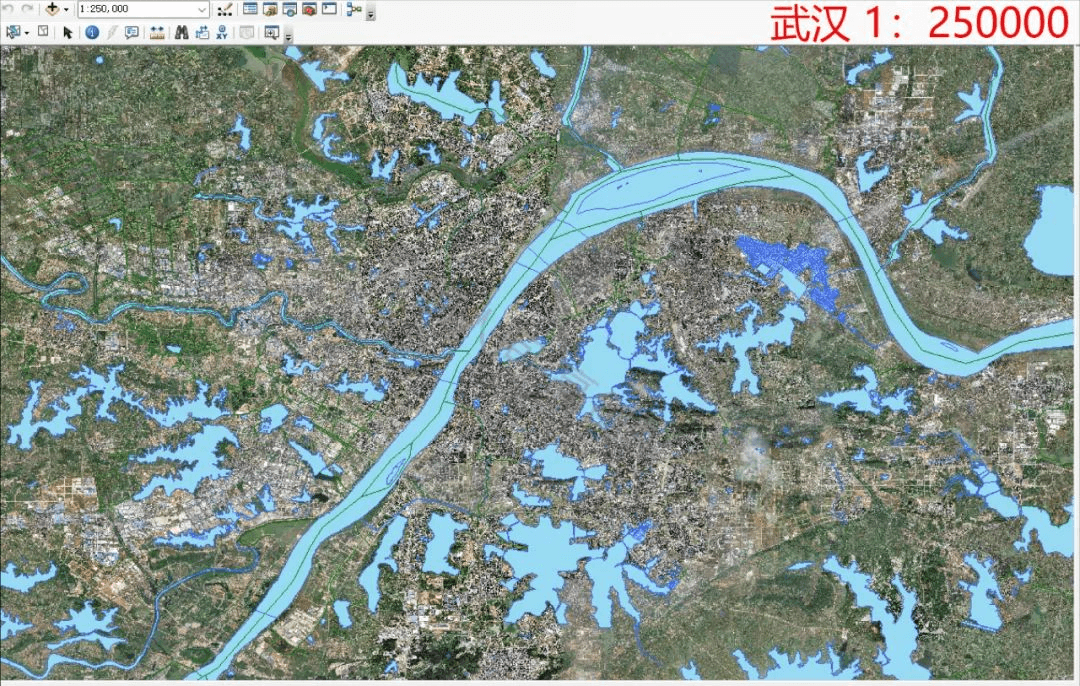

这个比例看上去有点夸张,我第一反应是统计口径可能有出入,所以决定自己再验证一下。高德地图有带高度标记的城市建筑矢量数据,为了增强可视化效果,我将矢量数据转换成模型,嵌套在城市地图上,并对超高层建筑染色。筛选后,可以得到武汉和上海的超高层建筑分布,看上去武汉超高层反而比上海要少。于是我比对卫星图和街景图,发现很多地方都对不上,有些建筑高度甚至能差几十米,说明地图矢量数据的建筑高度严重失真。

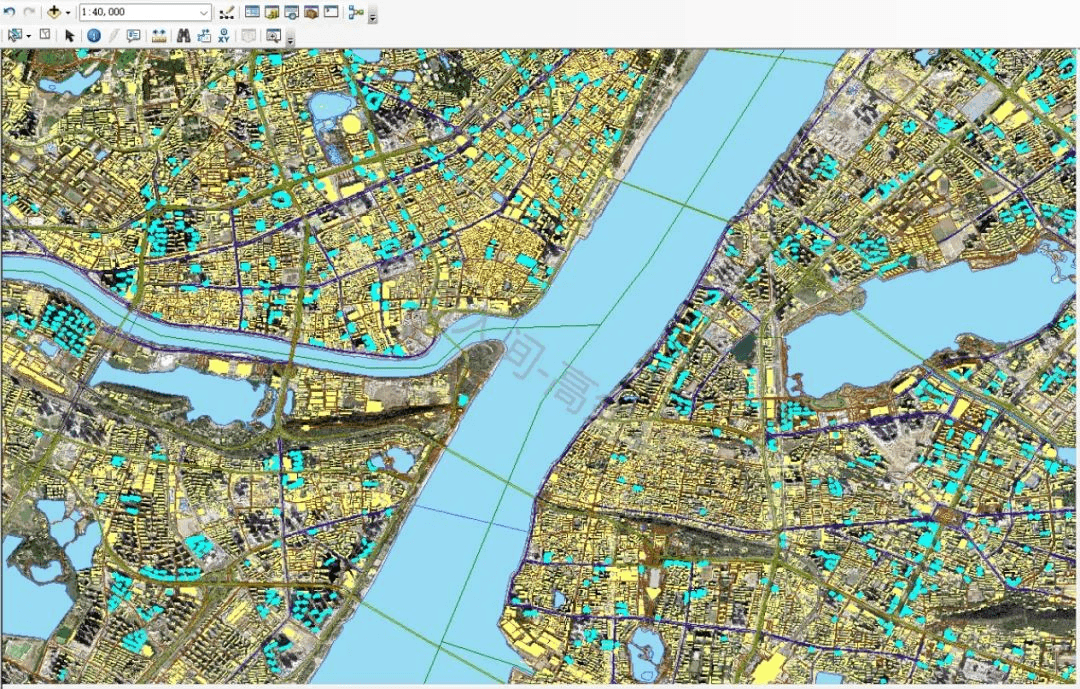

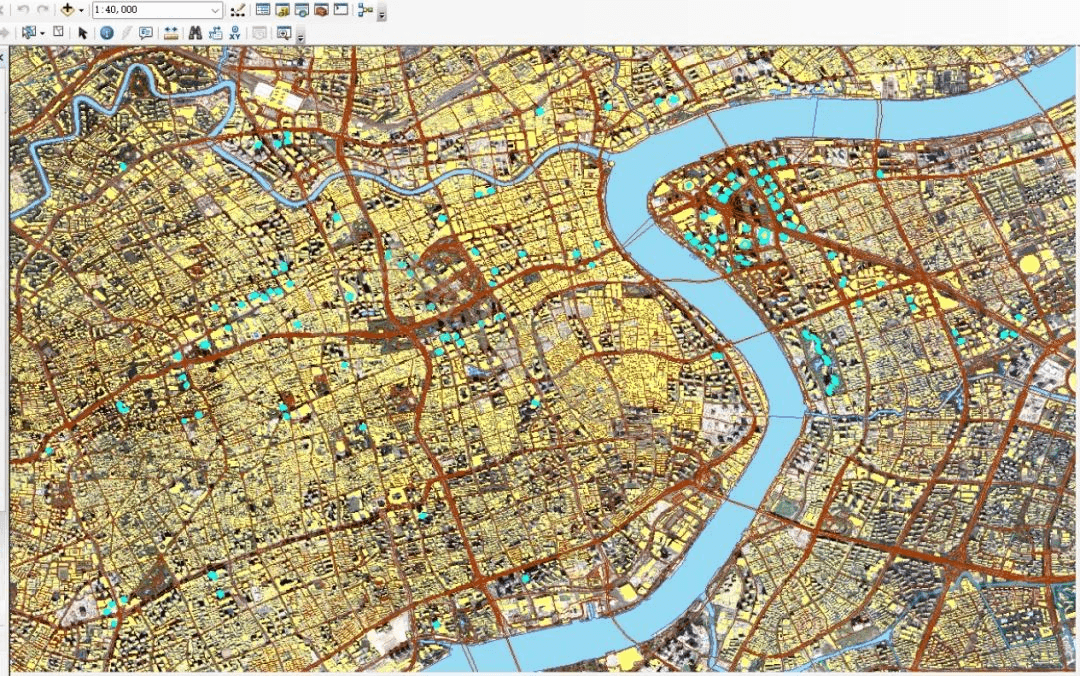

通过对多种地图矢量数据进行比对,我发现百度地图的建筑层数数据比较准确,可以用建筑层数替代建筑高度进行统计。住宅层高一般是3米,34层以上的住宅可以等同于超高层住宅。商业建筑层高要高一些,往往二十多层就能达到百米以上,但商业建筑在超高层建筑中的占比较小,不到34层、高度又超过百米的商业建筑占比更小,因此34层以上建筑的分布,可以近似看作超高层的分布。

基于这个思路,我在GIS上分别对武汉和上海的34层以上建筑进行筛选,也就是图中蓝绿色的部分。可以看到,在1:15万的尺度上,武汉超高层几乎是均匀分布在市区各处,而且往往是成片布置。上海的34层以上建筑远比武汉要少,零散分布在市中心。将视图放大到1:4万,可以更清楚地看到武汉和上海市中心的34层以上建筑分布对比。

地图中的建筑矢量数据不包含在建以及未竣工的项目,放大后可以看到,武汉还有很多超高层没有被纳入矢量数据,在图中没有被色块覆盖,而且武汉的超高层建筑绝大多数都是住宅。

有观众可能会说,上海市中心明明有很多很高的住宅楼,为什么超高层统计却很少。这是因为上海这些看上去很高的住宅楼,往往是卡着百米线修建的。在GIS上筛选19到33层建筑,可以看到,武汉和上海都有不少,上海市中心的密度还要更大一些。由此可以得出一个结论,上海高层不少,但超高层住宅并不多,这是因为57米以上、百米以下的高层住宅比例很大。前面提到2017年武汉超高层建筑数量是上海的5.6倍,是一个可信的数字。

到这里,我们基本确认了“武汉是不是超高层特别多”的事实,接下来探讨“为什么”。

对网络猜测的分析

关于武汉超高层建筑多,尤其是超高层住宅多的问题,网友们提出了几种解释:有人认为,武汉早期开发商有很多是港商,所以将香港的开发模式带到了武汉;还有人说这是开发商逐利,同一块地,住宅建得越高,卖的钱就越多。

这两种说法不能说全错,但显然是以偏概全了。武汉房地产市场确实曾一度以港商和浙商为主,但**开发商决定不了住宅项目的容积率。城市建设用地在出让之前,很多开发指标就已经被政府确定了,比如绿地率、容积率,有的地块还会提前明确建筑密度、高度限制这些指标。**当然,过去也有土拍内定的情况,开发商有可能在土拍之前,与有关部门私下沟通调整指标。但这只能解释个别项目的特殊,不能解释大片地区持续多年的特殊。尤其不能解释武汉和其他城市的区别。

也有的网友说,武汉河流湖泊多,适合建设住宅的用地少,所以政府要抬高住宅项目容积率。这个说法看上去有些道理,顺着这个思路,还可以找出很多类似理由,比如河流湖泊多,相应的生态保护区就多,防洪工程用地也多;再比如湖北是粮食大省,武汉有大面积耕地。这些客观条件似乎都可以论证武汉居住用地紧张,必须建设超高层住宅。

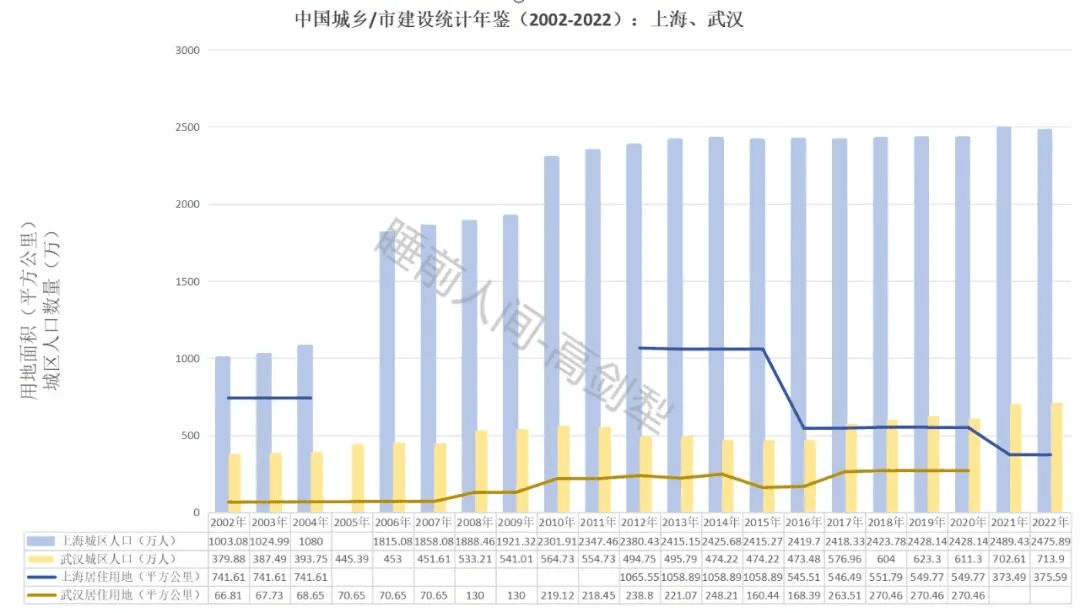

这些理由想要成为论据,还得有数据支撑。分析各城市用地情况时,很多人会引用住建部的《中国城乡建设统计年鉴》。根据住建部统计年鉴,对比武汉和上海用地情况与人口,可以得到一张统计图表。

图表中有几处很奇怪的统计变动,比如上海城区人口2004年是1080万,到2006年突然跃升到1815万;上海居住用地在2015年是1058.9万平方公里,到2016年突然下跌到545.5万平方公里。说明这个系列的统计不太可靠,建议大家以后谨慎使用。我们还是看更可靠的地理和总人口数据。

上海市总面积6340.5平方公里,武汉市总面积8569.15平方公里,武汉是上海的1.35倍。根据第三次国土调查,可以得知,武汉水域及水利设施面积2385.4平方公里,城市及建制镇用地面积1137.7平方公里;上海水域及水利设施面积1913.4平方公里,城市及建制镇用地2202.3平方公里。上海水域面积是武汉的0.8倍,城市及建制镇用地面积是武汉的1.95倍,看上去上海用地情况确实比武汉富余不少。但根据七普数据,上海城镇人口2220.94万,武汉城镇人口1049.49万,上海是武汉的2.12倍,也就是说,武汉的城镇人均建设用地反而比上海要富余。

当然,城镇建设用地不等于居住用地。武汉虽然城镇人均建设用地比上海多,但完全可能因为有更多的工业项目、城市绿地挤占指标,导致居住用地少,我们需要进一步查找武汉和上海的居住用地面积。

由于《中国城乡建设统计年鉴》的数据可靠度存疑,我们只能再去找地方统计的住宅用地数据。

根据界面新闻在2018年初的报道,时任上海市规划国土资源局副局长岑福康,说上海城镇住宅用地是660平方公里。武汉的居住用地面积不太好找,但也可以大致推算。

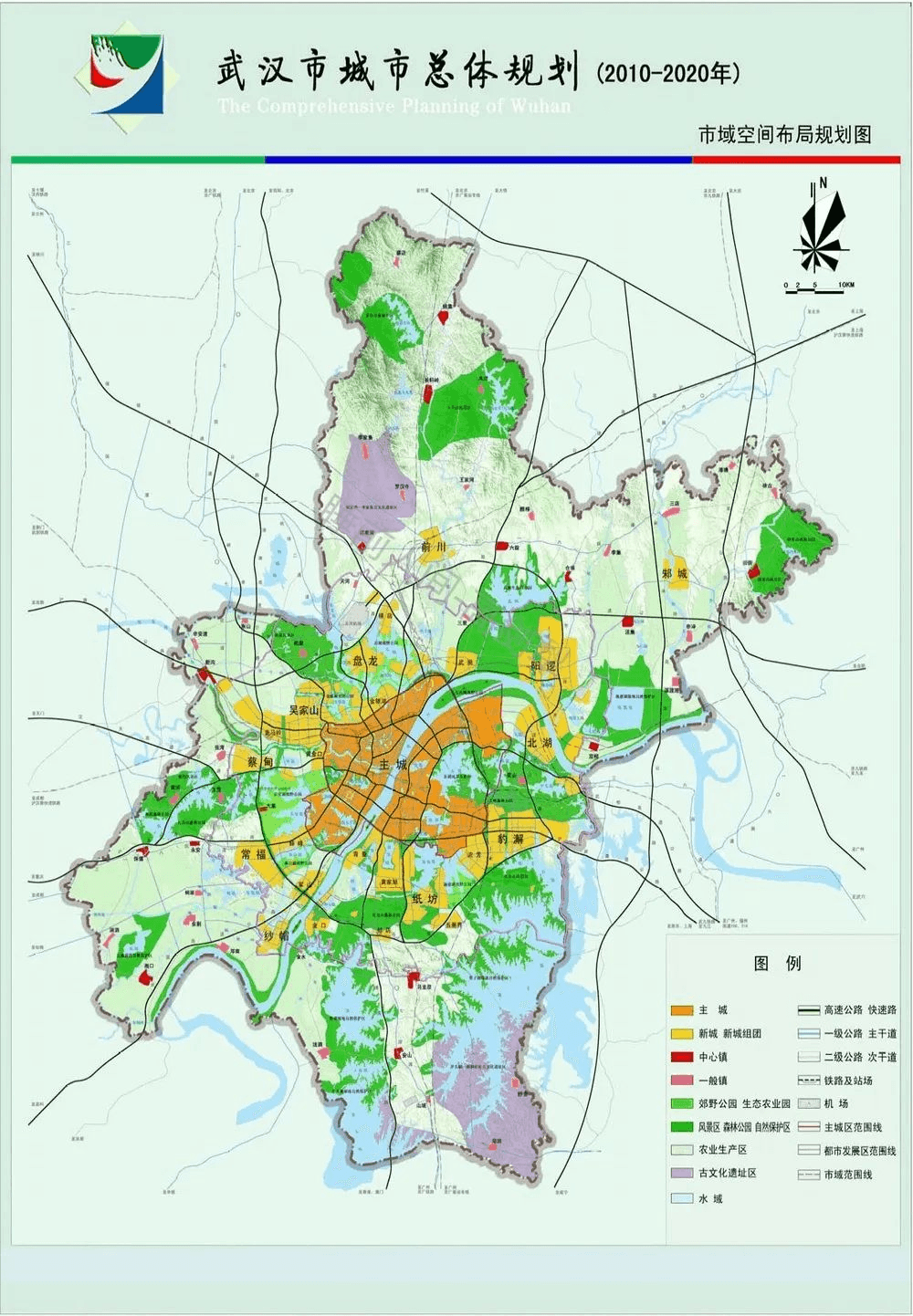

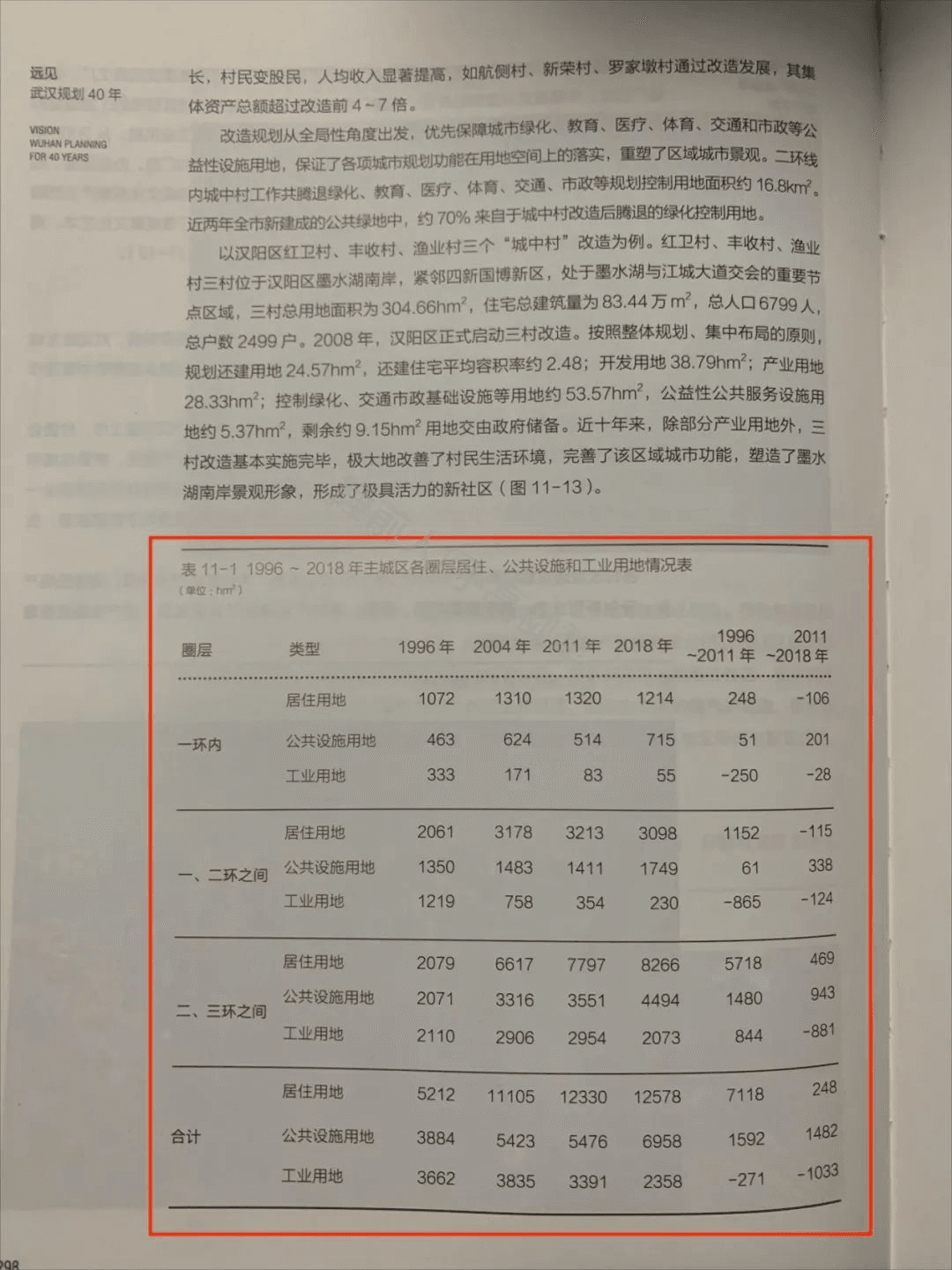

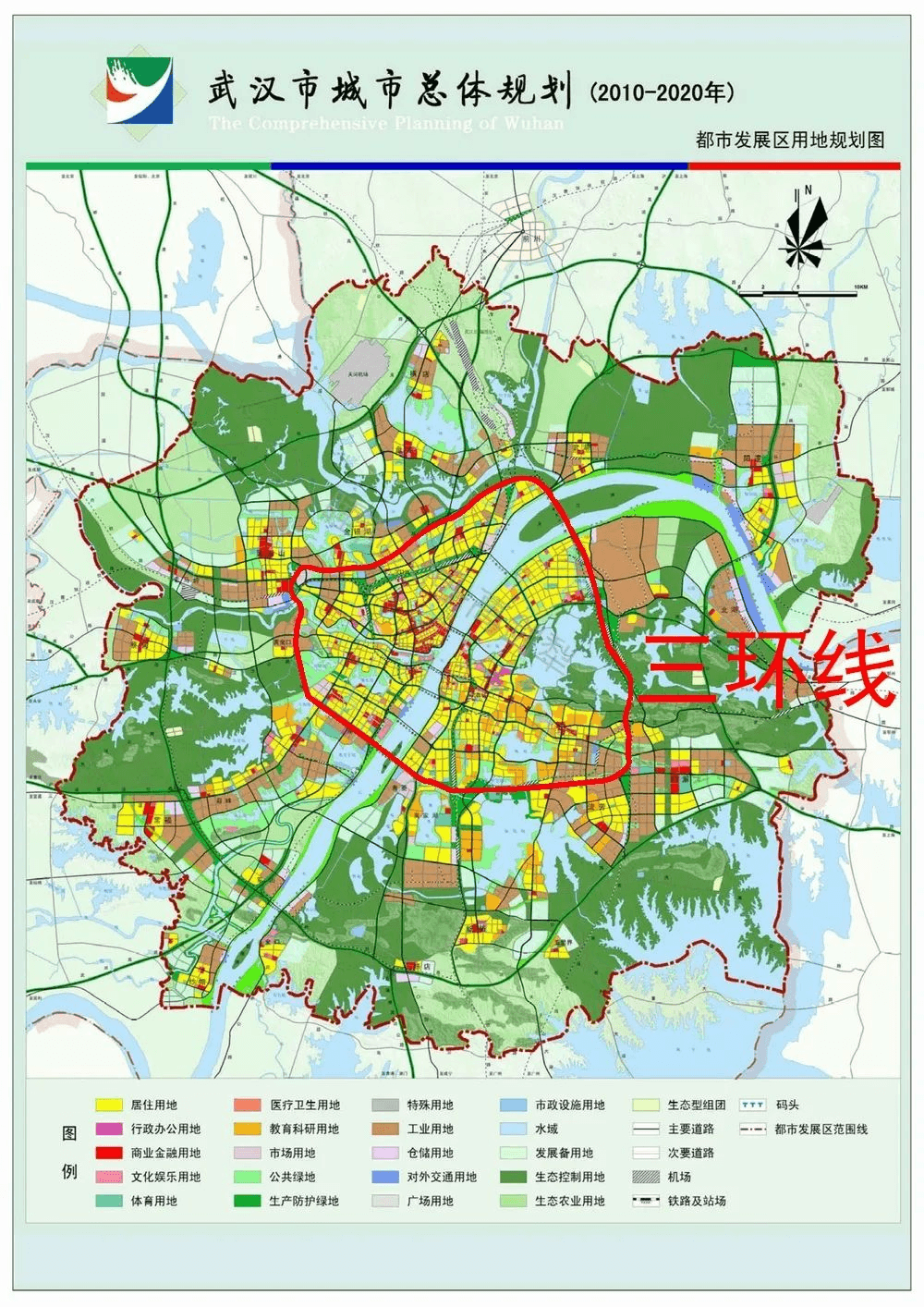

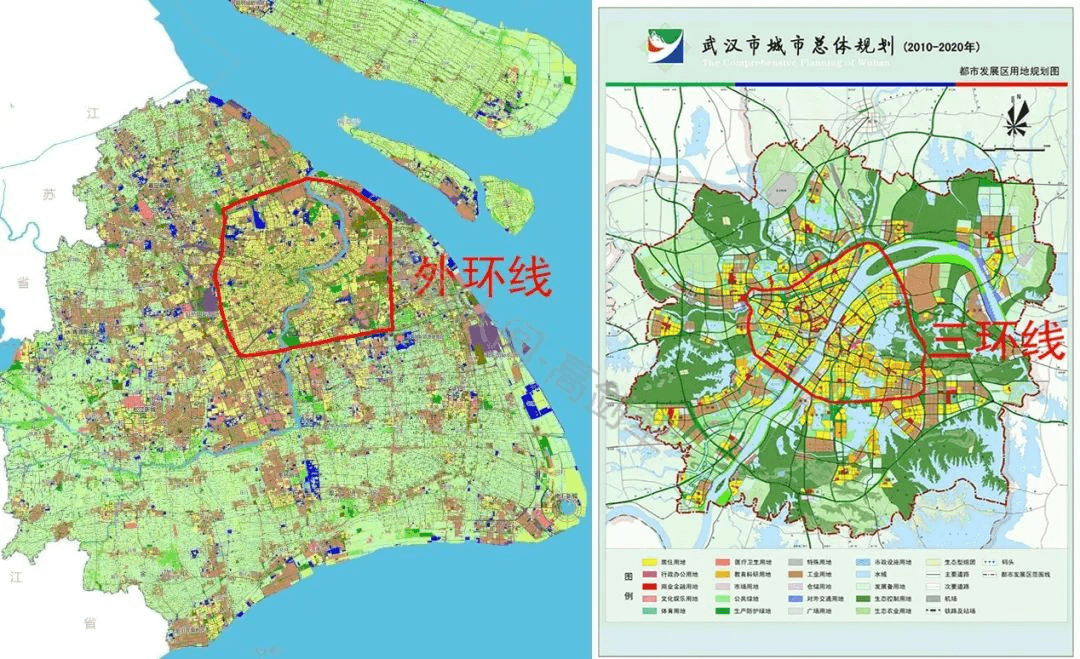

在武汉市规划研究院编写的《远见:武汉规划40年》一书中,第298页可以看到武汉部分区域居住用地统计,2011年,武汉三环内居住用地一共123.3平方公里。根据《武汉市城市总体规划(2010-2020年)》的都市发展区用地规划图,可以看到居住用地的分布,三环到都市发展区边界之间的居住用地面积,加起来超过三环内的一半。2017年有一篇论文,统计了武汉市都市发展区居住用地的情况:到2010年,都市发展区的居住用地达到202.95平方公里。

此外,根据武汉市自然资源和规划局历年公布的土地供应批复文件,可以得知武汉过去十几年供应的居住用地面积,从2011年以来,武汉居住用地新增了149.6平方公里,这些加起来就超过350平方公里。考虑到主城区之内可能存在部分居住用地被征用,都市发展区之外还有没统计的居住用地,武汉市居住用地总数可以估算为330平方公里。刚才提到,上海城镇住宅用地是660万平方公里,是武汉的2倍,而上海城镇常住人口是武汉的2.12倍。因此,在城镇居住用地的人均指标上,武汉也和上海差不多。看上去用地少也不是理由。

探析原因

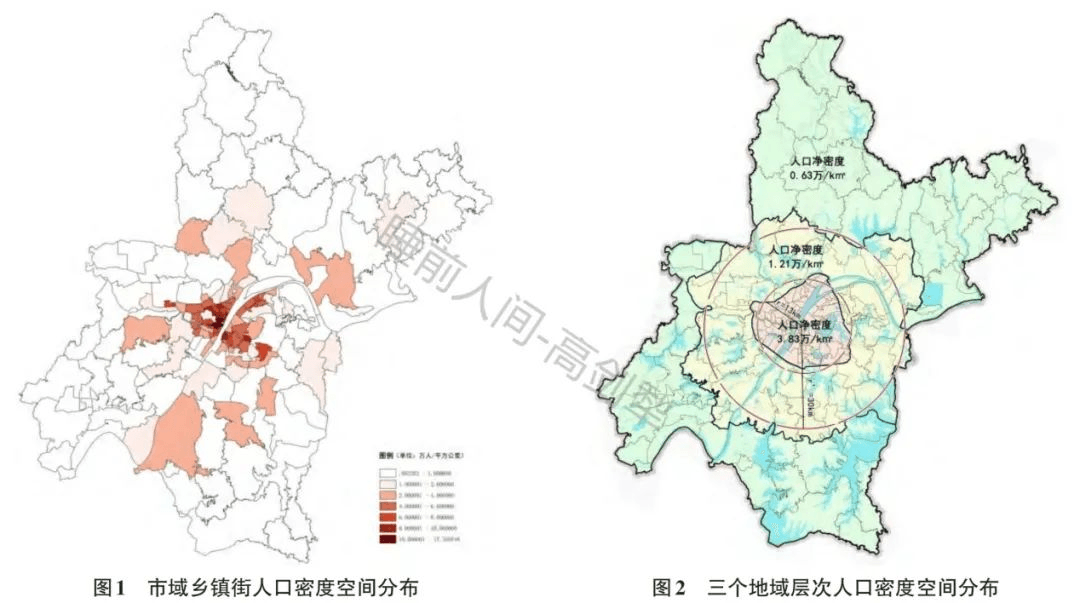

人均指标差不多,说明武汉总体上不缺居住用地。但人均不代表分配,国内大城市人口高度集中在中心城区,武汉市中心集中度更高,人地错配更严重。

武汉三环区域以及武钢、沌口构成了主城区,主城区集中了全市一大半人口,2010年突破600万,2022年接近700万。主城区人口又大都集中在二环内,导致大片街区出现超高人口密度。根据2010年统计的武汉市中心人口密度,超过每平方公里4万人的乡镇街道有55个,其中还有每平方公里超过16万人的。相较之下,上海市中心,也就是外环内的人口密度,大都在每平方公里3万人左右,少数人口密度高的街道,也就每平方公里6万人,远低于武汉市中心的人口密度。

前面提到,武汉中心城区居住用地面积约为180平方公里,而武汉中心城区还有大量老旧街坊,挤占了居住用地指标,进一步加剧了中心城区的用地紧张。而且这些老街坊早在十多年前,就聚集了超高密度的人口。比如汉江区汉正街小商品批发市场附近区域,2012年前就达到了每平方公里10万人。高密度老街坊加剧了城市交通、卫生、防火管理成本,武汉城市管理费用一度占据整个城市一般预算支出的三成。

武汉市中心超高人口密度,是地理与历史共同作用的结果。

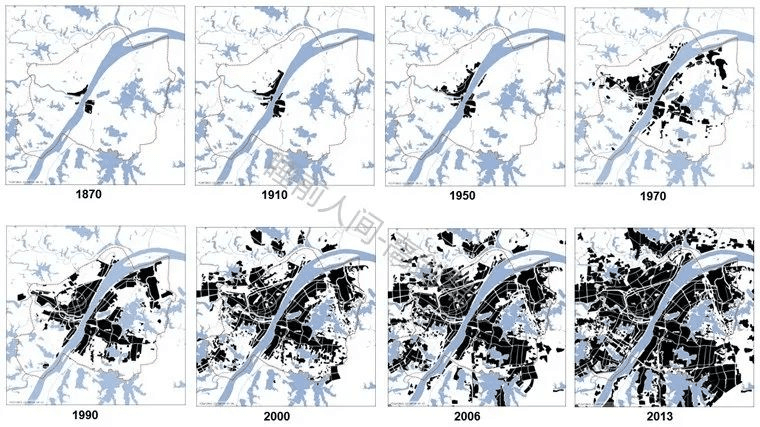

地理方面,明朝成化年间,汉江下游的一条支流发生裁弯取直,河水流量猛增,河床拓宽,逐渐成为主流,形成现代汉江河口段,汉江商船可以直达,汉口成为商船港,也让武汉进入三镇阶段。武汉现代水系以大江大湖为主,将城市切割得非常破碎,导致核心地块周边空间有限,中心城区很难向外疏解,城区扩张会频繁碰到地理边界。湖北号称“千湖之省”,而武汉号称“千湖之城”。

历史方面,第二次鸦片战争后,汉口被迫开埠,此后一百多年,武汉经历多轮工业建设,一直是中部地区核心城市,是长江的中心枢纽。十一届三中全会后,武汉地位再次被加强,成为计划单列市,被赋予省一级经济管理权限,当地央企也在原则上下放到市级管理。1979年11月,汉正街小商品市场在全国率先恢复,凭借武汉的交通枢纽地位,汉正街一度号称“买全国、卖全国”。

发达的商品经济,和全国居中的地理位置,在几十年前就吸引了大量农村人口进城,武汉80年代初的规划,还打算到21世纪前,将城区人口控制在280万人以内,结果1985年城区人口就达到293万。到90年代末,主城区的覆盖范围已经和现在差不多了。为了缓解中心城区的人口压力,武汉市又在1988年修订了总体规划,准备用一条大环路将乡镇串联,同时沿着长江、京广线以及其它几条交通线建设卫星城镇,原话是“从空间布局上截留农业人口向城区转移”。

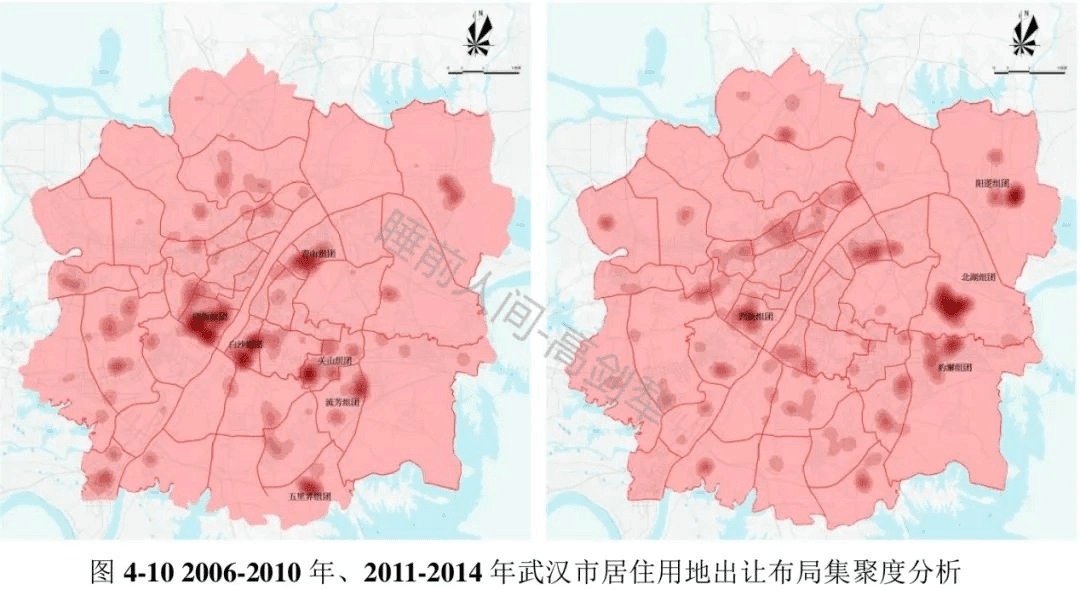

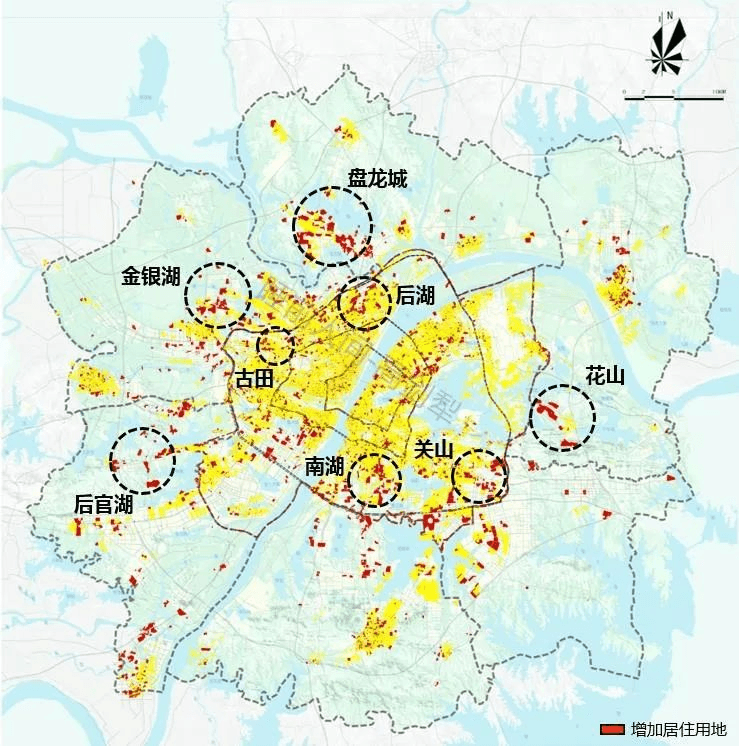

这条大环线超出了当时武汉的能力,并没修起来,但沿着几条轴线、放射线发展的思路确实落实了,武汉主城区之外,交通沿线陆续发展出了一批新城,形成了现在的都市发展区,但在此期间,市中心人口仍然在不断增加。为了缓解三环以内的人口压力,2010年前后几年,武汉超过2/3的新增居住用地都集中在三环外,剩下的1/3也主要集中在二三环之间,尤其是后湖、关山、南湖组团。这些新增的居住用地,承接了三百多万进城人口和外来人口。与此同时,二环内也在推进城市更新,由于拆迁要就近安置,武汉调高了二环内新增居住项目容积率。2010年后,武汉中心7个城区的超高层数量急剧增加,2010到2015年期间新建住宅以及规划住宅项目的平均层数达到了44层。正是这一期间的住宅项目,确定了武汉超高层住宅多的现状。

地理破碎、人口快速增加,导致城市建设工程量大,是武汉超高层多的宏观背景。具体到工程上,更重要的因素,是武汉工程地质条件差,扩大了财政缺口,迫使武汉比其他平原城市花更多的钱拓展建设空间。

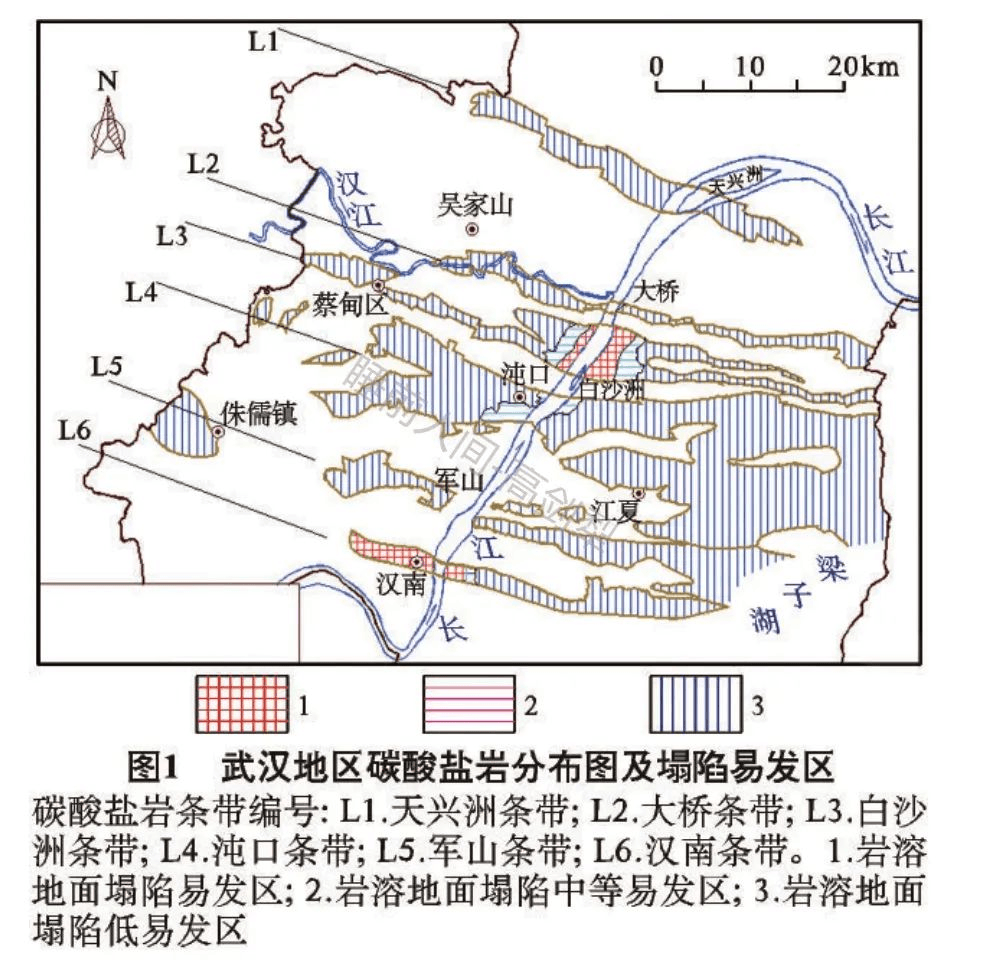

武汉虽然地壳稳定,但位置处于汉江平原与大别山交接带,工程地质条件复杂,基岩种类繁多。武汉主城区以南有大片区域区分布着碳酸盐岩。碳酸盐岩遇上大江大湖、地下水,就容易出现岩溶塌陷,城市建设要避开岩溶地质灾害危险区。

上溯几千年,汉江平原是古云梦泽。古河道、古湖泊,加上长江、汉江冲击平原,导致武汉广泛分布着较厚的软土层。容易引发地基不均匀沉降。丰富的地下水层,使得工程地质条件变得更复杂。

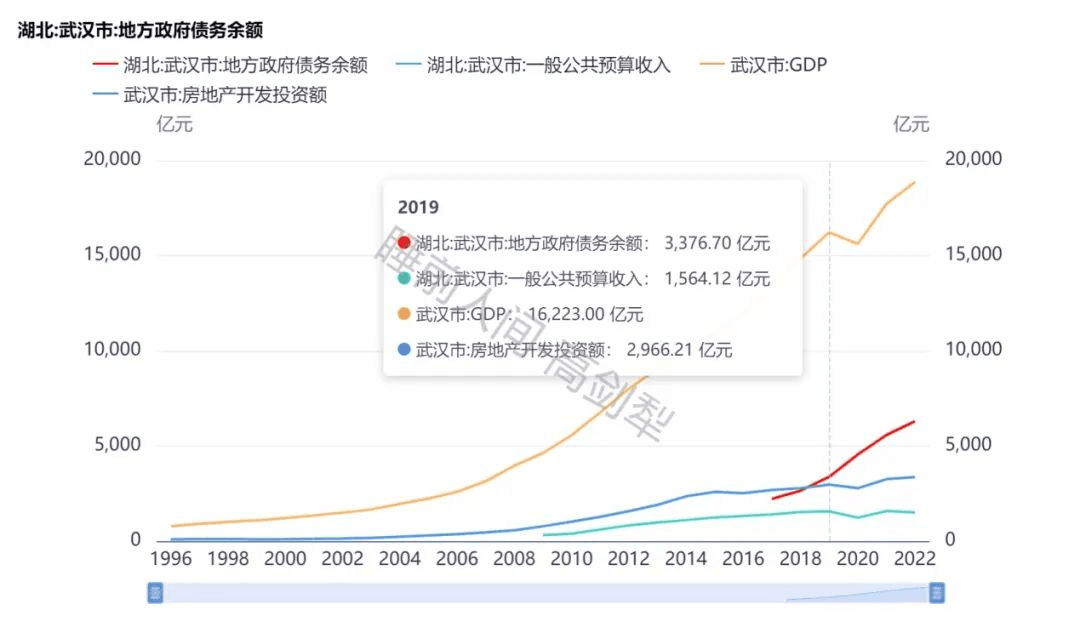

岩溶塌陷与软土沉降,大幅拉高了武汉城市建设成本;大江大湖切割城市地理,又大幅增加了建设工程量。政府想要新开发一片城区,首先要解决交通基础设施建设的资金。早在十多年前,国内债务问题还算不上严重的时候,武汉就因为大规模城建与债务问题上过新闻。2012年武汉市对媒体说,准备用5年时间投资2万亿搞交通基础设施建设。当时武汉地铁3号线、4号线二期、6号线同时施工,多条道路升级改造,整个城市像个大工地。而2012年武汉政府债务余额已经超过2000亿,主要城投平台一度被降级到AA-,这在省会融资平台普遍3A评级的时代也是很少见的。

从结果上看,这一时期武汉的大规模城市建设是很有必要的,与很多地区乱投资乱建设不同,武汉这一时期,是在补城建的欠账。以地铁为例,全世界地铁普遍都是亏损运营,要靠财政补贴,而武汉地铁长期盈利,2022年武汉地铁利润全国第一。在扣除政府补贴之后,武汉地铁是全国唯一一家盈利超过10亿的。疫情前,2019年武汉政府债务余额3376.7亿,相比于2012年增加幅度有限,这在债务经济时代是个很不错的成绩。这其中固然有融资平台代偿政府投资的因素,但更关键的,还是土地财政收入摊薄了城市建设成本。

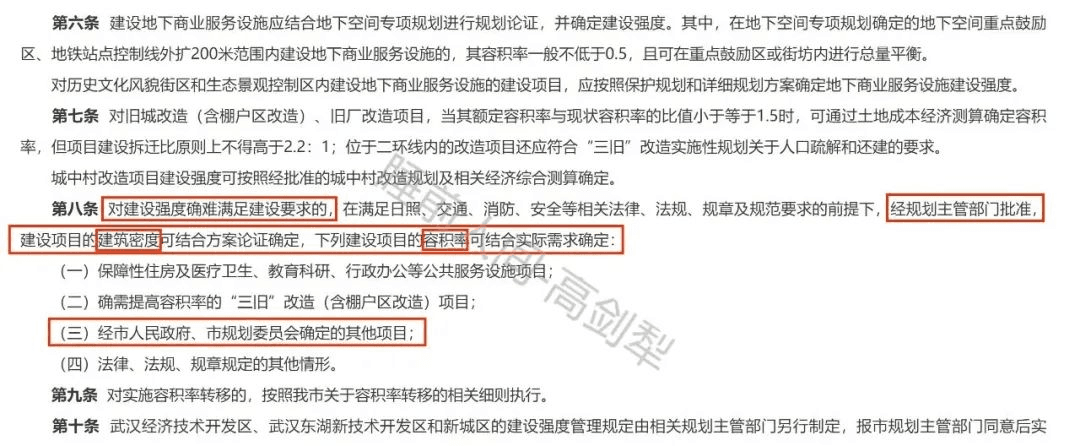

想要增加财政收入,最直接的办法就是拉高地价。土地出让金是按建筑面积折算的,如果建筑面积指标不变,拉高地价就会直接拉高房价。想要压制房价过快上涨,同时创造更多土地收入,就要增加建筑面积,也就是抬高容积率、放松限高。在2015年《武汉市主城区用地建设强度管理规定》中,虽然明确强度一区的基准容积率是3.2,但具体条文中也说了,在满足基本法规的情况下,建筑密度和容积率都可以再商量,而且全文都没提筑高度限制。可以说,工程地质条件相对困难、工程建设量大的武汉市,在过去十几年能够快速发展、快速容纳几百万新增人口,就是靠超高层建筑。

此外,城市景观建设需求,也增加了武汉的超高层数量,算是个次要因素。

武汉围绕黄鹤楼设置了几条景观视线带,视线带范围内要严格限高,避免遮挡黄鹤楼,这必然导致周边地区增加建设强度。除了保护地标,武汉几个湖泊周围也有景观规划。2018年,武汉市土地利用和城市空间规划研究中心发了篇论文,介绍了武汉东湖周边的天际线控制。规划人员对东湖周边地块做了严格的建设管理分区,同时结合天际线景观,对建筑高度做了梯级规划,直接明确了部分区域是超高层聚集区,从而达到天际线视觉效果。

总结

与武汉相比,上海水域、水利设施面积虽然差不多,但上海绝大部分水域都是毛细水网,除了黄浦江,基本没有切割地块的水系,地块完整度远远高于武汉,交通基础设施的建设成本也更低。在同等比例尺下,可以看到,上海外环与武汉三环面积接近,但上海主城区可用的居住面积远多于武汉,因此,上海外环内虽然有大量6层住宅,仍然能装下一千多万人口。

此外,上海的财政比武汉宽裕得多,从80年代后期就进入城市更新快车道,时间上也比武汉宽松,上海主城区很多老破小,都是90年代建设的,比武汉旧城区的老旧街坊也要“新”得多。

本期节目从网络上对武汉高楼的讨论开始,先后分析了城市建筑数据、用地数据。在排除了几个可能之后,我结合地理条件,简单回顾了城市发展历程,解释了武汉超高层建筑在七八年前爆发式增长的原因。

总结一下:武汉超高层住宅数量多,天际线比同等经济水平的中国城市更夸张,这是个事实。但差异的主要原因,并不在于武汉的城市管理政策,而是与其他平原城市相比,武汉地理空间破碎、工程地质条件差。与此同时,武汉还是国内十个超大城市之一,进一步加剧了矛盾。

武汉地处汉江平原与山区交界处,地质条件复杂。两湖盆地的形成,可以追溯到白垩纪。四千万年前,青藏高原隆升,在随后三千多万年孕育了长江。两湖盆地在河流几千万年的洪积、冲积、淤积作用下逐渐变成平原。

第四纪冰期结束后,气温回升、降水增加,进一步加快了河谷洼地的沉积过程,长江水位不断抬高,汉江平原大量湖泊迅速发育,逐渐变成洪泛区。四、五千年前洪水泛滥,在汉江平原形成古云梦泽,相当于一个淡水地中海。

几千年后,云梦泽不复存在,但遗留下了大江大湖和软土。这些地貌不如高山明显,但在现代建筑时代,不仅切割了武汉的地理空间,也加剧了城市建设成本,导致武汉中心城区难以扩张,人口聚集压力越来越大。进入21世纪,武汉成为超大城市,需要尽快解决中心城区疏解难题,需要大规模城市建设,为此要扩大土地收入。在扩大土地收入的同时,武汉市又要尽量多提供建筑空间,所以放松了对容积率和建筑高度的限制,导致超高层建筑快速增加。

随着人口和城建高峰过去,武汉在2020年重新加强了对容积率和建筑高度的限制,明确提出居住用地强度一区最高容积率3.0,原则上不得超过100米,为超高层住宅时代画了句号。

科技简讯

接下来我分享两条科技简讯。

12月28日,小米举办了新车发布会。从发布会公开的技术指标来看,小米汽车是对2023年的新能源汽车技术做了一次整合,这些指标不仅是小米自己的技术储备,也是其它新车品牌准备在2024年推向市场的亮点。当前新能源汽车赛道越来越内卷,很多车企为了压低成本,已经在逐步吞并供应商,将越来越多的零部件纳入内部生产流程。而小米汽车目前还是采用典型的供应商集成模式,恐怕很难在价格上大幅压缩。因此,过去的“米粉”在买车方面能有多大转化率,还有待观察。

两年前,雷军曾说造车是他最后一次创业。雷军这最后一战,面临的挑战也前所未有。不过,去年AI大模型的出现,在汽车智能化方面,一定程度上将各大造车势力拉回到同一起跑线。小米做智能化有一定比较优势,存在利用既有优势反超的可能。我很期待接下来能看到小米汽车给智能化汽车市场增加的变量。

第二条是中国航天新闻。12月29日,海南国际商业航天发射中心一号工位正式竣工,这是我国第一个商业发射场的第一个商业工位。为了加快建设进度,提早服务市场,一号工位采用了模块化钢结构塔架方案,取消了导流槽,采用地面导流锥。能够实现“7天发射,7天恢复”,为接下来高频发射任务奠定了基础。

过去海南发射场的发射任务,火箭发射前,要在厂房停留一到两个月,火箭发射后,工位要进行一个月左右的状态恢复。因此,工位不足很大程度上限制了国内液体火箭商业发射的密度。一号工位投入使用后,今年下半年可能会安排几次长征八号火箭的发射任务,支撑国产星链的初步组网。

本期节目到此结束,感谢大家收看,我们下期再见。